物件探し前の住宅資金シミュレーションがおすすめ! 30年後も後悔しない資金計画の考え方

物件サイトを見ているとき、物件価格の上限をなんとなく設定してみたものの、「住宅ローンは希望額で借りられるかな?」「返済していけるかな?」という不安感が頭の片隅にありませんか?

不動産会社に勤めている私がお客様の状況を見聞きしたときに、“年収”や“現在の家賃”をもとにして物件価格の上限を決める考え方が一般的な印象があります。

これも大切な要素なのですが、不安をスッキリさせるためには各々の家庭で違いが大きい“家計の支出”と“将来設計”もプラスして考えることが重要です。

これをプラスして物件価格の上限を決めることで、物件選びの明確な基準ができ、ぐっと効率よく物件を探せるようになりますよ!

今回は、住宅購入時の家計の見直しと将来設計から、自分たちにとってベストな資金計画の見つけ方をご紹介します。

1. 資金計画の真実は家計簿にあり

住宅購入における資金計画の大前提として、住宅ローンを「いくら借りられるか」ではなく「いくら返せるか」という視点から考えることが基本です。

なぜなら金融機関は年収と返済額の割合に無理がなければ貸してしまうからです。そこに個々の家計における支出は考えられていません。

だからこそ無理のない返済のために、家計の入出金が記録されている家計簿から資金計画を始めましょう。

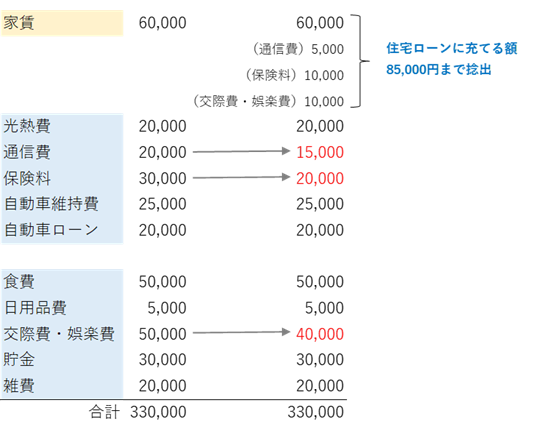

上記の例では、通信費、保険料、交際費・娯楽費を見直すことで住宅ローンに充てられる費用を捻出しています。実際は各々の家庭ごとに無駄な支出や見直しできる項目が異なるため、まずは現状の家計簿をつけることから始めてみましょう。

2. おすすめの住宅ローンシミュレーター

家計簿とのにらめっこは、あくまで現在の家計から算出した第一段階。

次の第二段階は、住宅ローンを払い終わるまでの30年間で、子どもの進学などで発生する家計の収支を想定したライフプランを立ててみましょう。

そんなときに簡単にわかりやすく計算してくれるシミュレーターを見つけました!

リクルート社が運営している「スゴい住宅ローン探し」のシミュレーターです。

ここではモデルケースとして

- 年齢:30歳

- 職業:会社員、公務員

- 年収(額面):550万円

- 現在の貯蓄額:100万円

- 退職金予定額:1000万円

- 配偶者:あり、専業主婦(夫)

- 子ども:1人(2年後にもう一人予定)

という条件で、毎月の支出は上記の表に合わせて計算してみました。

この「住宅購入予算シミュレーター」では、「家にこだわる型」「バランス型」「貯金しっかり型」の3つの価値観に分けて計算してくれます。

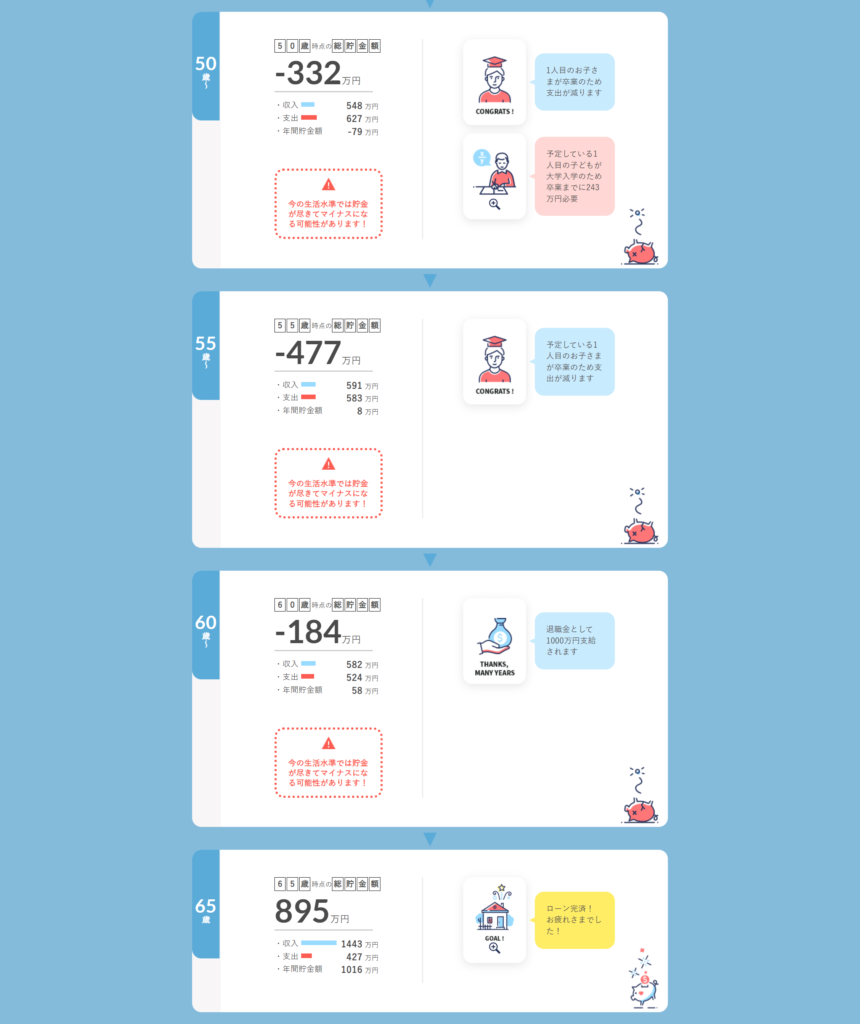

【バランス型】

バランス型では、1年間の支払額は年収の12%で試算されました。

▼さらに、子どもの学費や完済時の貯蓄額も出してくれます。

赤い三角マークで「今の生活水準では貯金が尽きてマイナスになる可能性があります!」とあり、その時期に年収が増えていないと厳しいかも…?という予測が立てられます。

他の型も見てみましょう。

【家にこだわる型】

【貯金しっかり型】

3つのパターンをまとめると、

- 「家にこだわる型」・・・物件予算2,914万円・退職時の貯蓄ゼロ

- 「バランス型」・・・・・物件予算2,106万円・退職時の貯蓄895万円

- 「貯金しっかり型」・・・物件予算1,110万円・退職時の貯蓄2,000万円

同じモデルケースと支出でも、将来の理想の生活の描き方でここまで差が生まれます。

この3パターンの中で丁度良いバランスを探りつつ、この住宅予算に沿った物件を探すと、家計に沿った物件を楽に見つけられます。

3. 知っておきたい住宅購入時にかかる費用

家計を見直して資金計画をシミュレーションしたら、次は実際の物件購入時にかかってくる、「物件価格以外の諸費用」についても把握しておきましょう。

住宅取得時の諸費用として挙げられるのは以下の通りです。

- 物件価格(建物には消費税課税)

- 住宅ローン手数料

- 住宅ローン保証料(物件やお客様によって変動)

- 登記費用(物件によって変動)

- 団体信用生命保険

- 火災保険料

- 仲介手数料(物件価格によって変動)

- 改修費用

- 引っ越し費用

諸費用は購入する物件やお客様の状況によって変動します。

現在はネット上で情報収集できる時代ですが、実際の住宅購入では司法書士・保険会社・リフォーム会社などの様々な方との関わりが発生するため、ネット上だけで試算するのは簡単ではありません。

何がどれくらいかかるか、手続きはどうすれば良いかは、買主と関係者の取りまとめ役となる不動産会社の担当者とよく相談することをおすすめします。

まとめ

一般的に住宅購入のための資金計画というと、住宅ローンが「いくら借りられるか」というところに集中しがちだと思います。

購入後の日々の暮らしと密接に関わることを考えると、「いくら返済できるか」をスタートとして考えて、完済までの何十年間も見通して計画していくことが重要です。

資金計画の際には、ご紹介したシミュレーターを使ってみるのもおすすめです。

ただし高性能なシミュレーターと言っても、自分や家族の勤務状況・親の介護・子どもの状況・車の買い替え・旅行の頻度などの細かいライフイベントは考慮されていません。

どんなライフイベントがあり、どのくらいのお金を想定しておくべきなのかは分かりにくいもの。またファミリーの場合は、家族一人一人の考えが異なって話がまとまらないこともあるあるだったり…。

そんな時には家計のプロ「ファイナンシャルプランナー」に相談して、完済まで、さらに完済後の将来まで見通したうえで資金計画を出してもらうと、より安心感が得られると思います。

イーコンセプトでは、ファイナンシャルプランナーによるライフプランに基づいた資金計画を立てることをおすすめしております。

住宅購入がゴールではなく、その後の暮らしを長い目で見てご納得いただけるように努めてまいりますので、住宅購入におけるお金のことについて気になる方はお気軽にスタッフまでご相談ください。

また、下記の記事では住宅ローンについて解説しておりますのでご覧ください。

→「住宅ローンに関する疑問を解消!手続きや準備物を徹底解説」