住宅価格が急上昇!なんでこんなに高くなっているの?今、家を買っても大丈夫?

いつかは欲しいマイホーム!とはいえ、住宅価格が高騰しているというニュースが多い中で、家の購入をためらってしまっている方が増えているように感じます。

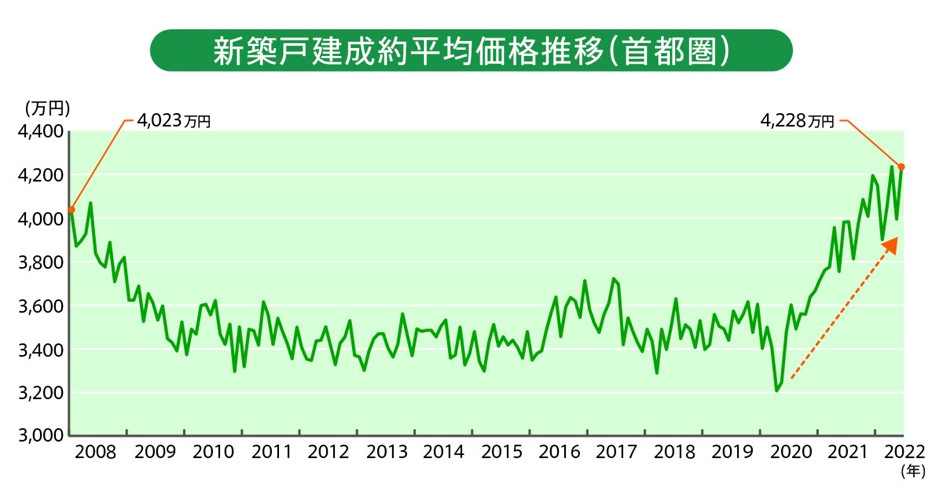

実際に、新築戸建ての価格は新型コロナウイルスが拡大した2020年前半に大きく落ち込んだあと、2022年まで急上昇しています。首都圏の新築戸建ての平均価格を切り取って見ても、2020年後半は約3500万円でしたが、2022年には約4200万円と20%近く上昇していることが分かります。

では、ここまで住宅価格が高騰している要因って何なのでしょうか?

実は、よくニュースで取り上げられている『ウッドショック』だけではなく、様々な要因が重なって価

格高騰につながっているのです。

今回は、住宅価格が高くなっている理由と購入のタイミングについてお伝えいたします。

「家を購入しようか迷っているけど価格が下がるまで待ったほうがいい?」などとお悩み中の方は、ぜひ参考にしてください。

目次

住宅価格上昇の要因は4つ

1.ウッドショック

(建材に使う木材価格の高騰)

もともと日本の木材輸入相手国、3位のカナダで発生していた害虫被害に加えて、コロナの影響で労働者が減り伐採が思うように進まず、製材工場の稼働率は下がったため木材供給が減っていました。そんな中、アメリカを中心とした世界各国ではテレワークが普及し、お家で快適に仕事をしたいという戸建住宅へのニーズが広がりをみせました。

その結果、世界的に需要と供給のバランスが崩れ、十分な量の輸入材が日本に入ってこなくなり、木材価格の高騰へと繋がりました。さらには、長いコロナの影響により国際海上輸送が滞ったことも、輸入木材不足に拍車をかけ、住宅価格を上昇させた要因と考えられます。

2.アイアンショック

(鉄鋼や鉄鉱石などの原材料価格の高騰)

日本では、鉄鉱石をはじめとする鉱物資源の多くを海外からの輸入に頼っています。コロナの影響で一時は鋼材の需要が減少していましたが、2021年になり世界の経済活動が再開したことによって需要が拡大し、世界規模で鉄鉱石の供給が不足して価格が高騰しています。

鋼材の価格は2022年になっても上昇が続いており、鉱物資源のほとんどを輸入に頼っている日本においても、世界的な鉄鉱石の供給不足の影響は避けられません。

3.オイルショック

(プラスチックを用いた建材や住宅設備の価格高騰)

2021年から続く原油価格の高騰。石油輸出国機構(OPEC)の関係者によると、2022年に入っても原油価格は上昇を続けているといいます。これはロシアによるウクライナ侵攻が原因で、一大産油国であるロシアが戦争の当事者となり、各国の経済制裁により原油の供給が行われなくなることへの供給不安からきているようです。

※2022年10月5日には、石油輸出国機構(OPEC)とロシアなど非加盟産油国で構成する「OPECプラス」が、11月から日量200万バレルの減産を実施することを決定し、さらなる価格の高騰が懸念される。

原油価格が高騰することで、プラスチックを用いた建材や住宅設備の価格が上昇。さらには、生産や輸送に必要なエネルギーの価格が上がることで、相対的に住宅価格の上昇につながっています。

4.人件費上昇

建材やエネルギーの価格上昇はここ最近の出来事ですが、実は住宅価格高騰というのは約10年前から続いています。その一番の要因としては、建築工事に携わる職人の不足とそれに伴う人件費アップです。

これまで建設業の人材の中心は20~30代の若者たちでした。しかし、現在では「3K(きつい、危険、汚い)」や「収入が不安定」というイメージから、若者は建設業に就業するのをためらってしまっています。

実際に、建設業界の29歳以下の就業者割合は全体の約1割程度となっており、他業界に比べて低くなっているという特徴があります。(総務省統計局調べ)

こうした現実から建設業の求人は、資格と経験を持った40~50代をターゲットにしたものが多くなり、これが人件費の高騰につながっていると考えられます。

住宅価格は今後どうなる?

コロナの影響で建材・住宅設備の価格上昇が発生し、住宅価格が急上昇しつつあった中で、ロシアのウクライナ侵攻が発生し、原材料やエネルギーの輸入にも影響が出て、食品や光熱費なども値上がりする一方です。

木造住宅の構造、あるいはコンクリートの型枠用に使われている合板なんかもロシア産材を使っているものが多いため、さらなる価格上昇が起こる可能性が高まっています。

アルミなどの原材料もロシアからの輸入が多いですし、生産や輸送に必要な燃料もロシアは一大産地。そこに以前からの半導体不足や、コンテナ不足、そして急激な円安も重なって、木材以外の建材・設備機器も値上がりは避けられない状況です。

仮にウッドショックが落ち着いたとしても、職人不足による人件費アップという根本的な問題は解消されないので建築工事費が低くなるとは考えにくいでしょう。

そのため、残念ながら住宅価格は当面、上昇の一途をたどるしかないと思います。

家を買うなら、なるべく早いほうが良い理由3つ

「それじゃあ今は家を買わない方がいいってこと?」と思った方もいらっしゃるのではないでしょうか。

私は、価格が下がる見込みがないのなら、なるべく早く買った方がいいと考えています。それは価格の上昇以外にも下記のような3つの理由があるためです。

①住宅ローンには年齢制限がある

金融機関の住宅ローンには多くの場合、「79歳までに完済」という条件があります。そのため、35年ローンを組みたい場合には、44歳までにローンを申し込む必要があります。会社員の場合は、79歳より早い時期に定年退職を迎えていると思うので、ローンの支払いを何歳まで続けられるか、ということから逆算して家の購入時期を考えることも必要になってきます。

また、年齢制限という程ではないですが、家の購入は、若く健康なうちの方が安心です。理由は、住宅ローン借り入れ時の健康状態によっては「団体信用生命保険」に加入できない場合もあるためです。団体信用生命保険は契約者が返済中に亡くなってしまったり、高度障害状態になってしまったりしたときに、ローンの残額を肩代わりしてもらえる保険です。

万が一の時のためにも、健康状態が良好な時期に、住宅ローンを組んで家を買っておくといいでしょう。

② 家賃を支払い続けていると将来的な支払総額が多くなる

住宅購入をした場合、住宅ローン完済後には維持費や管理費(マンションの場合)などだけになる一方で、賃貸では生涯、家賃と更新料を支払い続けなくてはいけません。住宅ローンの支払い中は、購入よりも賃貸の方が安く済むかもしれませんが、よほど家賃を抑えてなければ、70代、80代となるにつれ賃貸の方が住居費が高くなっていくでしょう。また、老後も家賃と更新料を支払っていかなくてはいけないため、賃貸で暮らしていくためには、老後に備えて十分な貯蓄も必要になります。

③ 税制優遇制度が縮小される

住宅購入者に対する税制優遇策として長年続いてきた住宅ローン控除(住宅ローン減税)は、2021年(令和3年)までは控除率が1%だったのに対し、2022年(令和4年)からは0.7%に引き下げられました。そのかわり、新築では控除期間が13年間に延長されています。

※新築購入時の住宅ローン控除額の違い

| <改正前> | 借入限度額 | 最大控除額 |

| 長期優良・低炭素住宅 | 5,000万円 | 500万円 |

| 上記以外の住宅 | 4,000万円 | 400万円 |

| <改正後> | 借入限度額 | 最大控除額 |

| 長期優良・低炭素住宅 | 5,000万円 | 455.0万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 409.5万円 |

| 省エネ基準適合住宅 | 4,000万円 | 364.0万円 |

| 上記以外の住宅 | 3,000万円 | 273.0万円 |

ただし2024年度以降、借り入れ金額の限度額引き下げや控除期間の短縮(10年間)、対象が省エネ基準適合住宅のみになるなど、制度自体のさらなる縮小が予定されています。

今後も制度改革で控除率の引き下げや期間短縮、対象物件の縮小が推し進められていく可能性は十分に考えられます。

まとめ

以上の事から、私は今、家を買わない理由がないのでしたら、出来るだけ早めに住宅購入したほうが良いと考えています。

しかし、新型コロナウイルスや、ロシアのウクライナ侵攻、円安の影響で物価上昇と経済情勢が不安定になり、住宅市場の先行きも一層不透明に。そんな中、なかなか購入に踏み切れずにいる方もいらっしゃるかと思います。

また、マイホームの買い時というのは、こういった価格の推移や景気ばかりではなく、ご自身のライフステージに合わせて決めたいという方も多いですよね。

そんな方には、『ライフプラン』をおすすめします。ライフプランとは、あなたの日々の生活や将来のお子様の入学、車の買い替えに至るまで、生涯のライフイベントとそれにかかる費用を可視化していくことをいいます。ライフプランを立てると、「住宅ローンをいくら返せるのか」また、「いくら返していきたいのか」という観点から住宅費用を逆算することができ、安心して住宅購入に踏み切れます。

イーコンセプトでは、専門のライフプランナーを採用し住宅購入者の資金計画をサポートしています。「本当に納得した住宅購入にしたい」とお考えの方は、下記の記事もぜひ読んでみてください。