金利はどのくらい上昇する?住宅ローンは変動金利を選んだほうがお得!

ニュースなどで、アメリカの利上げやそれによる円安・資源高の影響で金利が上がってくるのでは?という報道がされるようになってきました。

住宅ローンをこれから借りる人や返している人からは、「金利がどのくらいあがるか分からなくて悩んでいる」、「変動金利と固定金利ならどちらを選択するのがいいの?」など不安な声も多く聞こえてきます。

私も気になって色々調べてみたのですが、金利がこれから上昇していくというのはほぼ間違いないと思います。しかし、金利が急上昇する可能性というのはかなり低く、過剰な心配をする必要はないのではないかとも感じました。そのため、今から住宅ローンを借りようとしている人は最終的には変動金利を選択したほうがお得なんじゃないかとも考えています。

今回は、過去のデータや今後の金利の動向から、なぜ変動金利を選択したほうがお得だと考えているのかという理由をお伝えいたします。今から住宅ローンを借りようと思っている方は是非参考にしてみてください。

目次

固定金利と変動金利の違いは?

住宅ローンには大きく分けて、固定金利と変動金利の2つがあります。固定金利は、借入時の金利が返済終了まで変わらないタイプの住宅ローンのことで、変動金利は経済の情勢に合わせて金利が変動するタイプの住宅ローンのことです。

①固定金利の特徴

- メリット:借り入れ時点で返済額(毎月の支払額)が確定するため返済計画が立てやすい

- デメリット:変動金利よりも金利が高く設定されている

②変動金利の特徴

- メリット:固定金利よりも金利が低く設定されている

- デメリット:借り入れ後に経済情勢の変化で金利が上がると、返済額が増えていく

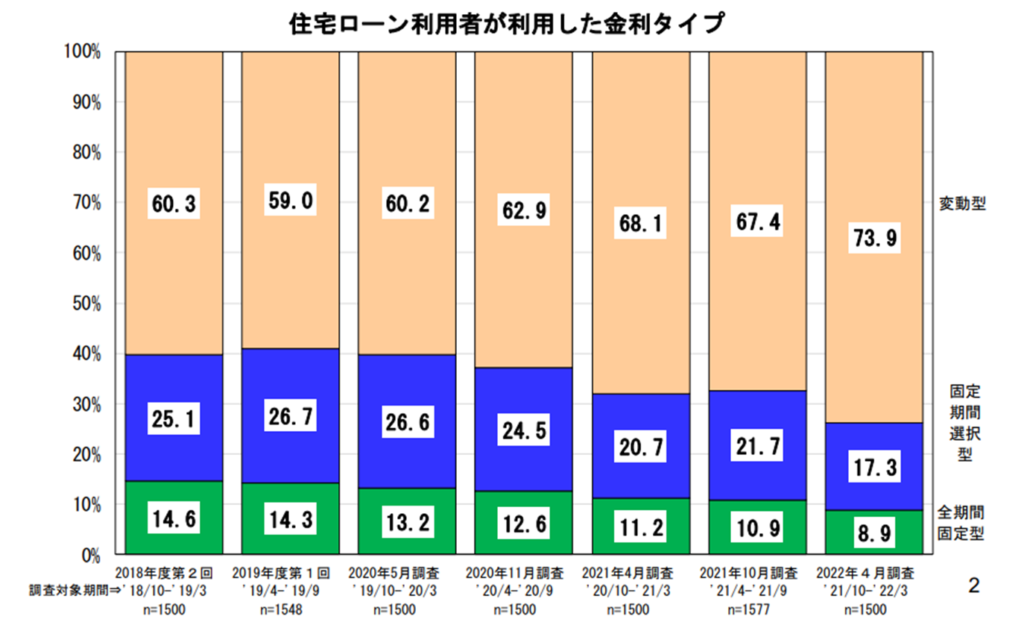

どちらの利用者が多い?今までは変動金利の方がお得だった

ここまでは固定金利、変動金利の違いについて紹介してきましたが、今まで住宅ローンを利用してきた人は、固定金利と変動金利のどちらを選ぶことが多かったのでしょうか?

住宅金融支援機構が2022年4月に住宅ローン利用者を対象に行った調査によると、「変動型の住宅ローンを利用している」と回答した人は、全体の73.9%、「固定期間選択型の住宅ローンを利用している」と回答した人は17.3%、「全期間固定型の住宅ローンを利用している」と回答した人は8.9%という結果でした。

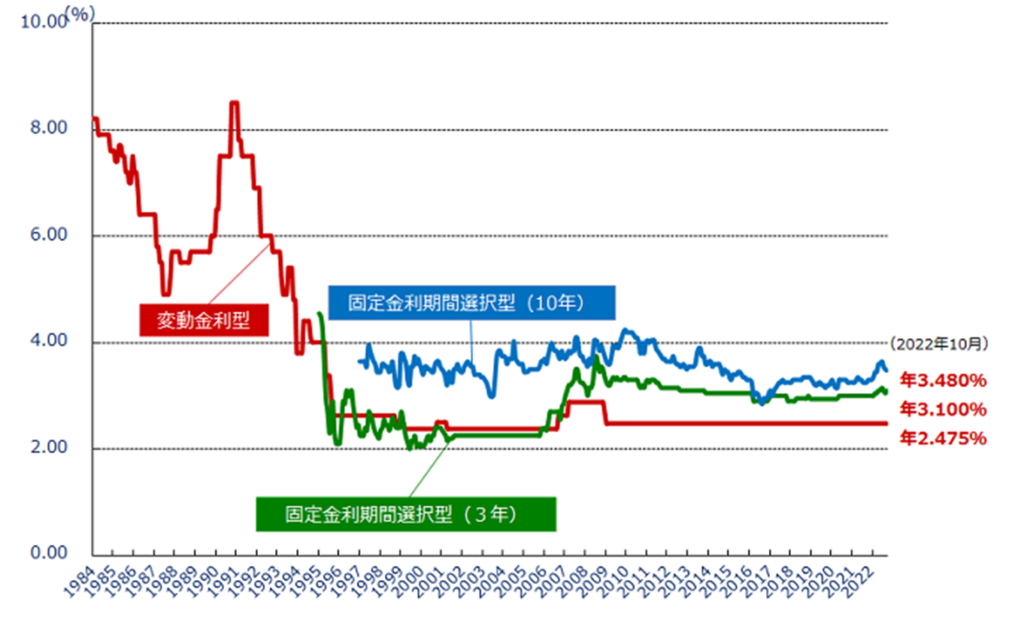

日本銀行では現在、金融機関が企業への貸し出しや投資に資金を回すことで、経済の活性化とデフレからの脱却を目指す「マイナス金利政策」を続けています。その影響で一般の金融機関が設定する金利も低い状態となっており、過去の金利動向を見ても、バブル崩壊以降、金利が下がり続けています。結果的に固定金利よりも変動金利の方が返済額が低いという現状から、変動金利を選択する人が多くなっているのではないでしょうか。

今後も急激に金利上昇しない限り変動金利の方がお得

では、今後金利が上昇していっても変動金利を選択したほうがお得なのでしょうか?

今後、変動金利が5年ごとに0.25%上昇していった場合に、総支払額はどうなるのかを実際に計算してみました。

<住宅ローン35年返済で3000万円を借りた場合>

- 固定金利(適用金利:35年間年利1.5%)

返済額 :¥91,855

総返済額:¥38,579,007(利息分:¥8,579,007)

- 変動金利(適用金利:当初年利0.5%から5年ごとに年利0.25%上昇)

返済額 :¥77,876

総返済額:¥35,421,662(利息分:¥5,421,662)

以上のように、35年間の総支払額は300万円程度、変動金利の方がお得という結果となりました。

今回、シミュレーションした「変動金利が5年ごとに0.25%ずつ上昇していく」という値は、35年後に金利が2.25%となり、バブル終了時くらい金利上昇したとした場合の例となります。35年後、バブル時のように経済回復すると考えるなら今回のような結果になると思いますが、いかがでしょうか?少なくとも私はそこまで経済が回復するとは考えられません。

また、今回のシミュレーションより、さらに急激な金利上昇するというのも考えづらいです。理由は、前節でも述べたように住宅ローンを借りている人の9割が変動金利もしくは固定期間選択型(2年、5年、10年固定)など、金利上昇の影響を受ける商品を利用しています。日銀は急激に変動金利を上げると住宅破綻者が激増してしまうことも把握しています。そのため、金利を上げるにしても市場の反応を見ながら慎重に少しずつ進めていくでしょう。

現在の日本は26年間ゼロ金利できています。つまり、ゼロ金利が前提となって産業が成り立つようになってしまっているのです。それは個人の住宅ローンだけでなく企業の事業用ローン融資も同じです。そういった中で金利政策を慎重にやっていくというのは、ほぼ間違いありません。 よって、支払額の多少の上下はあるものの結果的に総返済額が少なくなる変動金利の方がお得なのではないかと私は考えています。

金利上昇に不安を抱えている方にはライフプランがおすすめ

変動金利で住宅ローンを借りようと思っている人は、「金利上昇、大丈夫?」と不安を抱えながら生活しています。そんな中で「金利が上がるかも」といったニュースなどを見ると一気に心配になってしまう方も多いのではないでしょうか。

結局のところ金利が上がるかどうかは誰にも分からないため、ネガティブな情報ばかりを気にするのではなくご自身の状況を踏まえたうえで金利タイプを選択してみてください。

イーコンセプトでは、住宅購入をするお客さまへ専門のファイナンシャルプランナーによるライフプランを実施しております。ライフプランを立てるとあなたの日々の支出やお子様の学費、車の買い替え費などすべての支出を洗い出したうえで住宅の資金計画を立てることができます。

変動金利の上昇や住宅ローン破綻、物価上昇などで不安になっている方は、一度ライフプランを受けてみると安心して生活することができますので、ぜひご相談ください。