変動?固定?住宅ローンの金利の考え方

住宅ローンを利用する方は、返済額に直接かかわる金利について気になっているのではないでしょうか。

長期にわたる返済期間の間に「こんな支払い額は想定していなかった…」とならないように、特徴を理解したうえで借入プランを決めましょう。

金利の決まり方

住宅ローンの金利はどのように決まるのでしょうか。

金融機関の店頭やウェブサイトでは、「店頭金利」と「適用金利」という言葉を見かけます。店頭金利(基準金利)は、金融機関が決める金利の基準のこと。「変動」「固定10年」など、金利タイプによってそれぞれ設定されており、多くの金融機関で年に2回見直しが行われています。

金融機関が設定した条件を満たした場合には、金利を引き下げてもらうことができ、引き下げ後の金利を適用金利と呼びます。

金利引き下げの条件としては、下記のような項目が挙げられます。

・給与振込口座の指定

・インターネットバンキングの開設

・公共料金の口座振替利用 …など

これらは金利が優遇される条件の一部であり、実際は紹介する不動産会社との繋がりや本人の勤務先、当該金融機関との取引実績などの要素が加わって、借りる方それぞれの金利が決まります。自分がどの金利で借りられるかということは、事前審査を出してみないとわからない部分になります。

元金と利息の返し方は2種類ある

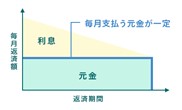

住宅ローンの返済額には、実際に借りた元金分と利息分の額が含まれ、利息は毎月の元金分の残高をもとに計算されます。返済方法の内訳には2種類あり、「元利均等返済方式」と「元金均等返済方式」と呼ばれます。

元利均等返済

元金均等返済

毎月の返済額が一定のため、将来にわたって支払計画を立てやすいです。一方で元金均等返済より元金の減りが遅いため、総返済額が多くなるという特徴があります。

元金の減りが早いため、総返済額が少なくなります。一方で返済開始当初の返済額が高くなるため、借入時の返済額に見合った収入かどうかが審査要件として求められます。

住宅ローンの場合は元利均等返済が多いですが、金融機関によっては審査時に元金均等返済を選択できる商品もあります。事前審査を提出する際には、不動産会社の担当者か金融機関の担当者に相談してみてください。

変動金利・固定金利?金利タイプのススメ

住宅ローンは商品によって「変動型」「固定期間選択型」「全期間固定型」といった金利タイプが選択できるようになっています。

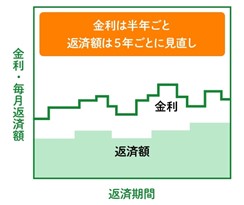

変動型

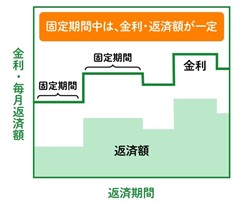

固定期間選択型

全期間固定型

固定金利より適用金利が低いですが、金利が上昇すると返済額も増えます。

金利は半年ごと、返済額は5年後ごとに見直されることが一般的で、返済額の上昇は直前125%を上限としていることが多いです。

3年・5年など、当初固定期間を選べます。期間終了後は異なる期間や型の金利を選べる場合があります。

期間終了後は引き下げ幅が小さくなり返済額が増加する可能性があるため、期間終了後も引き下げ幅が大きい商品だと嬉しいですね。あるいは他の金融機関で、引き下げ幅の大きい商品に借り換えを行うことも一つの方法です。

返済開始から完済まで一貫して金利が変わりません。

金融機関独自の商品もありますが、最も代表的なのは、各金融機関と住宅金融支援機構が提携する「フラット35」です。金利上昇を避けたい方、完済まで返済額を一定にしたい方におすすめです。

こんな商品もあり?金利ミックス

固定金利と変動金利を組み合わせる「金利ミックス」という形もあります。

たとえば、3000万円の借入のうち「固定:1000万円、変動:2000万円」のように、組み合わせを自由に決められる商品が多いです。そのため、「変動金利の金利の低さと、固定金利の安定感の両方があれば…」といった希望を反映することができます。

また、当初固定金利が決まっているプランを組み込んだ場合は、期間終了時に繰り上げ返済を行って固定金利分を完済することも可能になります。お金が必要になるライフステージに合わせて返済額を減らすように計画が立てられるのは嬉しいですね。

以上のように、本人や家族の将来まで計画することや、柔軟なプラン見直しなどが苦ではない方には金利ミックス型がぴったりでしょう。

一方で、リスク分散が可能な分それぞれの金利プランのメリットが小さくなる可能性があることや、管理が難しい点に注意したいところです。

まとめ

一言に金利といっても様々な形があり、単純に金融機関の比較をするだけで終わりではないことはご理解いただけたでしょうか。

毎月の支出になるものですので、まずは金利の低さか、定額の支払いのどちらが良いかを考えることからスタートしましょう。そのうえで、将来的な計画に沿ったプランを検討できると良いかと思います。

とはいえ、不動産会社によっては金融機関から特別な金利を案内されていることもあるため、ネットだけでなく経験豊富な営業担当から情報を得ることも大事です。購入後の将来を一緒に考えてくれる担当者を見つけて相談してみましょう。

住宅ローンについてもっと知りたい方はこちらもご覧ください。

→「住宅ローンに関する疑問を解消!手続きや準備物を徹底解説」