不動産を相続したら?相続税の納付から売却まで解説

親族に万が一のことがあったときには、様々な手続きでバタバタしてしまうもの。

相続税の申告・納税期間は「被相続人が死亡したことを、相続人が知った日の翌日から10か月以内」と決まっていることはご存知でしょうか。

相続財産の中でも、特に不動産相続は専門家を交えた手続きが必要となるため、突然の相続でバタバタしないように、不動産相続の流れについて確認しましょう。

目次

相続人の確認~遺産分割協議

被相続人が亡くなった際に、残された財産を相続する権利がある人物を確認していきます。

まずは被相続人が遺言書を残していた場合、それに従って遺産を分配します。また、遺言書がない場合には、法律で定められた相続人の範囲や相続分を基に遺産相続を行うこととなります。

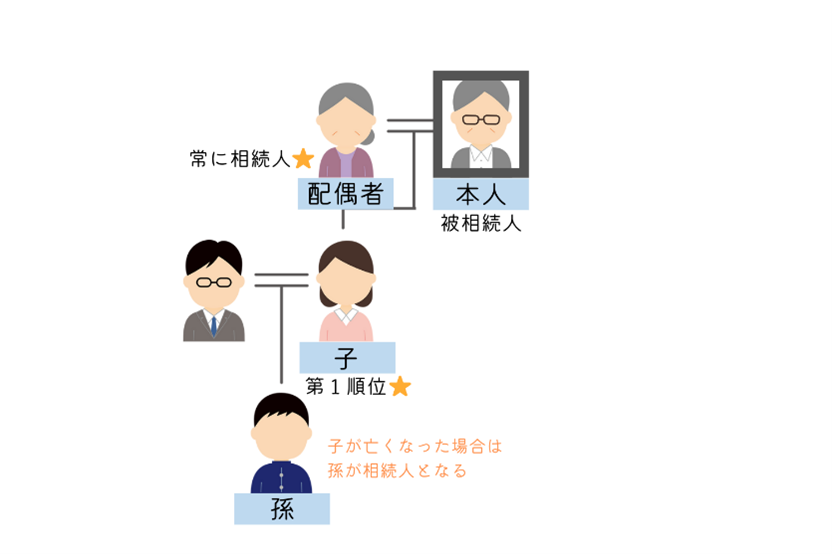

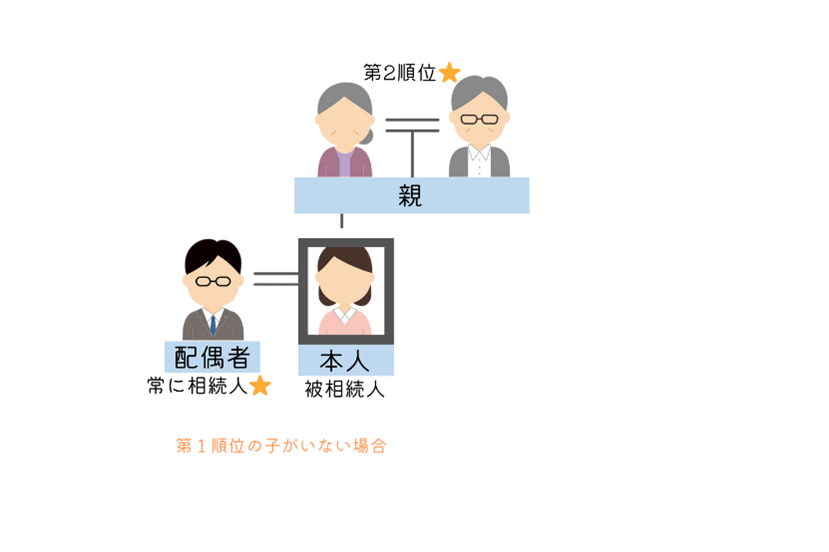

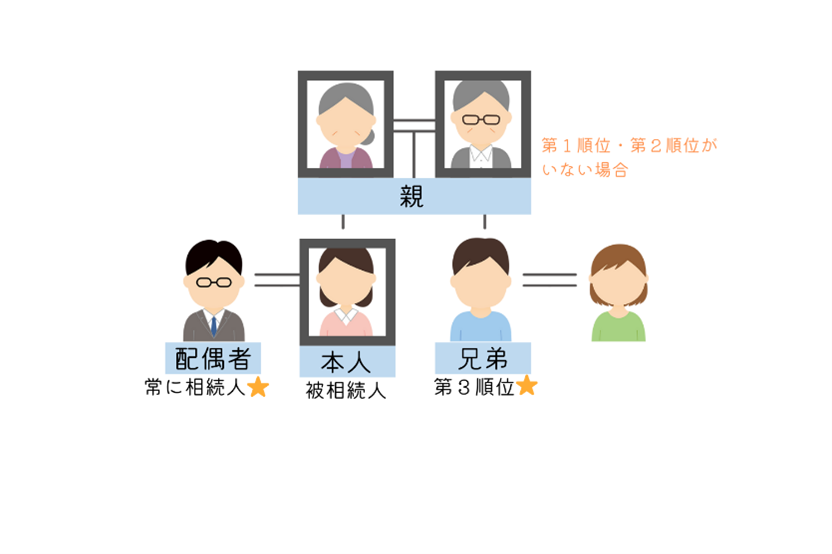

法律では被相続人の配偶者は常に相続人となり、配偶者以外の人は以下のような順序で相続人になります。

第1順位:死亡した人の子

第2順位:死亡した人の父母

第3順位:死亡した人の兄弟姉妹

なお、相続人の全員の合意があれば、誰が何を相続するかを「遺産分割協議」という話し合いで決めることもできます。決まった内容については「遺産分割協議書」を作成して記載し、署名と印鑑証明書添付のうえで実印を押印して、各相続人が1部ずつ所有します。

相続人を決めるためには以上のような方法がありますが、日本では相続トラブルに関する裁判が年間15,000件以上も行われています。不動産相続では現金のように物理的配分が難しいため、相続人同士は避け、遺言書の確認・相続人の確定・不動産調査については弁護士・司法書士・不動産会社などの専門家にアドバイスを受けることをおすすめします。

不動産登記

総務省の調べによると相続の対象となる資産の約7割が不動産資産といわれており、不動産相続は相続人が決まったら、所有権移転登記の手続きが必要になります。

所有権移転登記は法務局で行うもの(オンライン申請も可能)ですが、一般の方のみでは正しい手続きを行うまでに大変な労力がかかる可能性が高く、司法書士に依頼する方がほとんどです。

手続きには主に以下に挙げる書類を準備します。

・相続人全員の戸籍謄本、住民票

・被相続人の、生まれてから亡くなるまでの戸籍謄本

・被相続人の住民票

・不動産の固定資産税評価証明書、登記事項証明書

・遺産分割協議書

状況にあわせて必要となる書類が異なる場合もありますので、専門家に相談したほうがスムーズに進むでしょう。

相続税の納付

相続するものが決まったら、相続人は相続税を納付しなければなりません。

相続税には基礎控除が設けられており、下記の額に満たない場合は相続税がかかりません。

★ 相続税の基礎控除額=3,000万円+(法定相続人の人数×600万円)

不動産もこの額に含まれますが、不動産の価格はどのように表すのでしょうか。

相続税の算出における不動産の価格は、以下の方法で確認できます。

【建物】

毎年自治体から送られてくる納税通知書に記載されている「固定資産税評価額」がそのまま建物の価格として扱われます。固定資産税評価額は建物の構造や築年数、建築素材などによって各自治体が決定します。

【土地】

土地価格の計算方法には以下の2種類があります。

1.路線価方式

路線価(道路に面する土地の1㎡あたりの価格)が定められている地域で用いられ、「所有する土地の路線価×面積」の値に土地の形状などを考慮した補正率をかけて算出されます。

2.倍率方式

路線価が定められていない地域で用いられ、「固定資産税評価額×評価倍率」で計算されます。評価倍率は国税庁のサイトで確認できます。

土地の価格は上記の方法で計算されますが、路線価方式の補正率や、用途地域、更地・自宅・賃貸住宅が建ててある状態などでそれぞれ価格が変動します。また、不動産の相続においては「小規模宅地等の特例」もあるため、税理士に相談することをおすすめします。

相続した不動産の活用方法

相続税の納付を無事に終えたら、引き継いだ不動産をどのように使うかを考えることになります。主な使い方や注意点は以下の通りです。

物置やセカンドハウスとして利用する

まず、物置やセカンドハウスとして自分で使う方法です。

比較的現在の住まいと相続した不動産が近いなど、自己利用が可能な場合は、仕事の拠点や物置として有効活用できます。ただし、固定資産税や水道光熱費などの固定費がかかる点が気になるところですよね。

賃貸に出す

借地、借家として貸し出すことも選択肢の一つです。

貸すまでに改修費等の経費はかかりますが、不動産を購入してオーナーになるよりも少ない経費でオーナー業を始められることになります。また、空き家にしていると住宅の劣化が早いため、居住者がいることで最低限のメンテナンスが行われることもメリットではないでしょうか。

そのほかの賃貸に出す際のメリット・デメリットについては、以下の記事で詳しく解説しているので気になる方はチェックしてみて下さい。

→「大家さんって儲かる?不動産を貸す際のメリットとデメリット」

売却する

自分では使わない、他人に貸すこともしないという場合は、売却を検討する方が多いのではないでしょうか。

売却する場合は、売却した利益に対する税金を軽減する特例があるため、不動産を相続された方が利用する最も多い方法になっています。軽減を受けるためには、要件や相続後の期間が定められているため、まずは不動産会社に相談することをおすすめします。

ただし、売却を検討するにしても、相続税の課税評価額と不動産の流通価格は必ずしも同じ金額ではないため、実際にいくらで売れるのか売却可能価格の査定をすることは、その後の計画を立てるうえでも有効な手段です。

そのまま放置すると…?

活用方法を検討しているうちに随分時間が経過していた……となると、建物の状況によっては「特定空家」とみなされてしまうかもしれません。

特定空家とは「空家等対策特別措置法」で定められた、「倒壊等著しく保安上危険となるおそれのある状態や、著しく衛生上有害となるおそれのある状態」の空き家のことです。

自治体の調査によって特定空家に指定された場合、所有者が改善しなければ、下記の手順で措置が進んでいきます。

1.助言または指導

2.勧告 →固定資産税等の住宅用地特例除外

3.命令 →50万円以下の過料

4.戒告 →行政代執行を決める

5.行政代執行 →自治体が所有者に代わって建物を解体し、所有者に対して解体費用を徴収する

最終的には自治体が解体できるということに驚くかと思いますが、その前の段階で注意したいのは、2番目の「勧告」で固定資産税等の住宅用地特例から除外されることです。除外となると、建物が存在していても以前の6倍の税金を納付しなければならなくなります。そうなる前に、相続した不動産の今後については情報収集を行って、早め早めに対応することが大切です。

まとめ

相続を受ける状況になったら、相続税の納税までの10か月間で様々な書類を整えて手続きをしなければなりません。特に、不動産の相続においては専門的な知識が必要不可欠となるため専門家の手を借りることが大切になるということはご理解いただけたでしょうか。

また相続後の不動産の活用方法においても、賃貸や売却を検討する際には、信頼できる不動産会社からのサポートがあると安心して判断できるかと思います。

イーコンセプトでは、相続不動産の取引実績が数多くございます。ご自身での活用から、賃貸・売却、税制優遇、手続きなど、提携する弁護士や司法書士、税理士とチームを組み、お客様にとってベストな方法をご提案いたします。